FAQ zu Daten im Grundsteuerportal Sachsen

Sie haben Fragen zu den Daten, die im Grundsteuerportal Sachsen angezeigt werden? Hier finden Sie Antworten auf häufige Fragen.

Bodenrichtwert

Für Zwecke der Grundsteuer werden von den sächsischen Finanzämtern erstmals auf den Stichtag 1. Januar 2022 Grundsteuerwerte ermittelt, die Basis für die Festsetzung der ab 2025 zu zahlenden Grundsteuer sind. In Sachsen und vielen anderen Bundesländern werden dabei die Bodenrichtwerte nach dem Baugesetzbuch zur Ermittlung des Bodenwerts von bebauten und unbebauten Grundstücken des Grundvermögens herangezogen.

Nachfolgend werden die wichtigsten Fragen im Zusammenhang mit der Verwendung von Bodenrichtwerten im Rahmen der Feststellung von Grundsteuerwerten beantwortet.

Der Bodenrichtwert ist der durchschnittliche Wert des Bodens in einem abgegrenzten Gebiet, der sog. Richtwertzone. Er wird in Euro je Quadratmeter angegeben. Bodenrichtwerte in bebauten Gebieten sind mit dem Wert zu ermitteln, der sich ergeben würde, wenn der Boden unbebaut wäre. Zustand und Struktur der das Gebiet prägenden Bebauung können den Bodenrichtwert beeinflussen.

Für die Bodenrichtwertermittlung werden Kaufpreise in dem betreffenden Gebiet ausgewertet. Es können dafür auch Kaufpreise und Bodenrichtwerte aus vergleichbaren Gebieten oder aus vorangegangenen Jahren herangezogen werden, die dann entsprechend anzupassen sind.

Die jeweilige Bodenrichtwertzone umfasst Grundstücke, die in ihren wertbeeinflussenden Grundstücksmerkmalen weitgehend übereinstimmen. Dies ist im Baugesetzbuch geregelt (§ 196).

Der Bodenrichtwert bezieht sich auf ein sog. Bodenrichtwertgrundstück. Das ist ein fiktives Grundstück, dessen Merkmale die vorherrschenden bodenbezogenen Grundstücksmerkmale der Bodenrichtwertzone weitgehend widerspiegelt. Damit repräsentiert der Bodenrichtwert nicht den individuellen Wert eines bestimmten Grundstücks innerhalb dieser Zone.

Der Bodenrichtwert ist bei (bebauten und unbebauten) Grundstücken des Grundvermögens in der Erklärung anzugeben. Die Finanzämter verwenden den Bodenrichtwert zur Ermittlung des Bodenwerts.

Für die Bewertung land- und forstwirtschaftlich genutzter Grundstücke hat der Bodenrichtwert keine Bedeutung; er kommt dort nicht zur Anwendung und ist folglich auch nicht in der Erklärung anzugeben.

Die Bodenrichtwerte, die Sie für die Erklärung zur Feststellung des Grundsteuerwerts benötigen, sind im Grundsteuerportal Sachsen kostenfrei abrufbar. Hinweise zur Nutzung des Grundsteuerportals finden Sie in dem Video Die neue Grundsteuer: Grundvermögen.

Vorab: Sollten Sie Hilfe bei der Auswahl des zutreffenden Bodenrichtwertes benötigen, unterstützt das zuständige Finanzamt Sie gern. Die Kontaktdaten finden Sie unter Kontakt.

Es sind zwei Fälle zu unterscheiden:

- Fall 1: Die Bodenrichtwertzonen grenzen auf dem Grundstück aneinander.

Dies erkennen Sie daran, dass über Ihr Grundstück die dunkelrote Grenze der Bodenrichtwertzonen verläuft. - Fall 2: Die Bodenrichtwertzonen überlagern sich.

Sich überlagernde Richtwertzonen erkennen Sie u. a. daran, dass beim Aufruf der Daten für Ihr Grundstück im Grundsteuerportal Sachsen unter der Überschrift »Bodenrichtwerte« mehrere Bodenrichtwerte untereinander dargestellt werden.

Zu Fall 1:

In diesem Fall sind alle Bodenrichtwerte mit der jeweiligen Teilfläche Ihres Flurstückes zu erklären.

Sollten Sie ELSTER für die Erklärungsabgabe nutzen, ist die Eintragung wie folgt vorzunehmen:

- In der Erklärung sind im Formular GW2, Rubrik »Angaben zum Grund und Boden« zwei Bodenrichtwerte und alle Teilflächen in folgender Reihenfolge einzutragen:

- zuerst der höchste Bodenrichtwert und die jeweilige Teilfläche

- danach der zweithöchste Bodenrichtwert und in einer Summe alle restlichen Teilflächen (d. h. Teilfläche des zweithöchsten Bodenrichtwertes plus Teilfläche des dritthöchsten Bodenrichtwertes usw.).

- Im Formular GW1, Rubrik »Ergänzende Angaben zur Feststellungserklärung« sind die Eintragungen im Formular GW2 näher zu erläutern, indem jeder Bodenrichtwert mit der jeweils zugehörigen Teilfläche angegeben wird.

Beispiel »Das Grundstück liegt abweichend von den Eintragungen in der Anlage Grundstück in drei (ggf. mehr) Bodenrichtwertzonen. Die Flächen verteilen sich wie folgt auf die unterschiedlichen Bodenrichtwertzonen: 150m² x 1560 €/m², 300m² x 780 €/m², 250 m² x 260 €/m².«

Sollten Sie die Härtefallvoraussetzungen erfüllen und daher in Papierform abgeben, ist die Eintragung wie folgt vorzunehmen:

- In der Erklärung sind im Formular GW2, Rubrik »Angaben zum Grund und Boden« zwei Bodenrichtwerte mit der jeweiligen Teilfläche in folgender Reihenfolge einzutragen:

- zuerst der höchste Bodenrichtwert und die jeweilige Teilfläche

- danach der zweithöchste Bodenrichtwert und die jeweilige Teilfläche.

- Weitere Bodenrichtwerte und deren Teilflächen sind im Formular GW1, Rubrik »Ergänzende Angaben zur Feststellungserklärung« anzugeben.

Beispiel »Das Grundstück liegt abweichend von den Eintragungen in der Anlage Grundstück in drei (ggf. mehr) Bodenrichtwertzonen. Die ersten beiden Flächen mit zugehörigem Bodenrichtwert sind der Anlage Grundstück zu entnehmen. Die dritte Fläche und deren Bodenrichtwert lautet 250 m² x 260 €/m².«

Die Größe der jeweiligen Teilfläche können Sie ermitteln, in dem Sie die Funktion »Fläche messen« im Grundsteuerportal nutzen. Die Messfunktion ist in der Suchleiste ganz links zu finden.

Wie die Messfunktion genau zu bedienen ist, erfahren Sie unter:

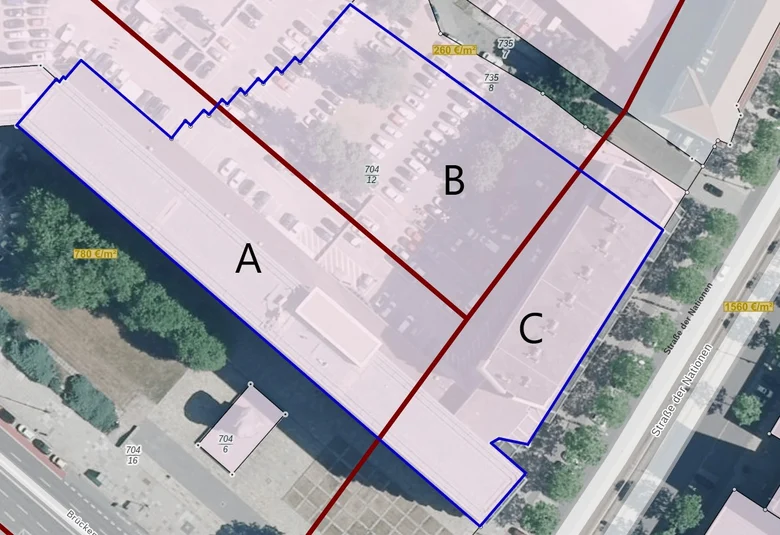

Beispiel 1:

Auf dem blau markierten Flurstück verlaufen zwei Bodenrichtwertzonengrenzen. Damit gelten drei verschiedene Bodenrichtwerte, jeder jeweils für eine Teilfläche des Flurstückes (die Buchstaben A, B, C wurden auf dem Bild nachträglich hinzugefügt). Die Größe der Teilflächen ist mit der Funktion »Fläche messen« zu ermitteln. Angenommen, das abgebildete Flurstück ist insgesamt 700 m2 groß, die Teilfläche A 300 m2, die Teilfläche B 250 m2 und die Teilfläche C 150 m2.

Erklärungsabgabe per ELSTER:

In die Erklärung ist in dem Formular GW2 unter der Rubrik »Angaben zum Grund und Boden« zuerst die Teilfläche C mit 150 m2 und 1.560 EUR/m2 einzutragen, danach die restlichen Teilflächen in einer Summe (550 m2) mit 780 EUR/m2. Im Formular GW1 unter der Rubrik » Ergänzende Angaben zur Feststellungserklärung« ist schließlich folgendes einzutragen: »Das Grundstück liegt abweichend von den Eintragungen in der Anlage Grundstück in drei Bodenrichtwertzonen. Die Flächen verteilen sich wie folgt auf die unterschiedlichen Bodenrichtwertzonen: 150m² x 1560 €/m², 300m² x 780 €/m², 250 m² x 260 €/m²«.

Erklärungsabgabe in Papierform:

In die Erklärung ist in dem Formular GW2 unter der Rubrik »Angaben zum Grund und Boden« zuerst die Teilfläche C mit 150 m2 und 1.560 EUR/m2 einzutragen, danach die Teilfläche A mit 300 m2 und 780 EUR/m2. Im Formular GW1 unter der Rubrik »Ergänzende Angaben zur Feststellungserklärung« ist schließlich folgendes anzugeben: »Das Grundstück liegt abweichend von den Eintragungen in der Anlage Grundstück in drei (ggf. mehr) Bodenrichtwertzonen. Die ersten beiden Flächen mit zugehörigem Bodenrichtwert sind der Anlage Grundstück zu entnehmen. Die dritte Fläche und deren Bodenrichtwert lautet 250 m² x 260 €/m².«

Zu Fall 2:

Bei sich überlagernden Bodenrichtwertzonen – z. B. wenn in dem Gebiet ähnlich viele Mehrfamilienhäuser und Geschäftshäuser nebeneinander vorkommen und deshalb sowohl eine Zone für Mehrfamilienhäuser als auch eine für Geschäftshäuser gebildet wurde - ist der Bodenrichtwert zu erklären, bei dem die »Art der Nutzung« am ehesten Ihrem Grundstück entspricht.

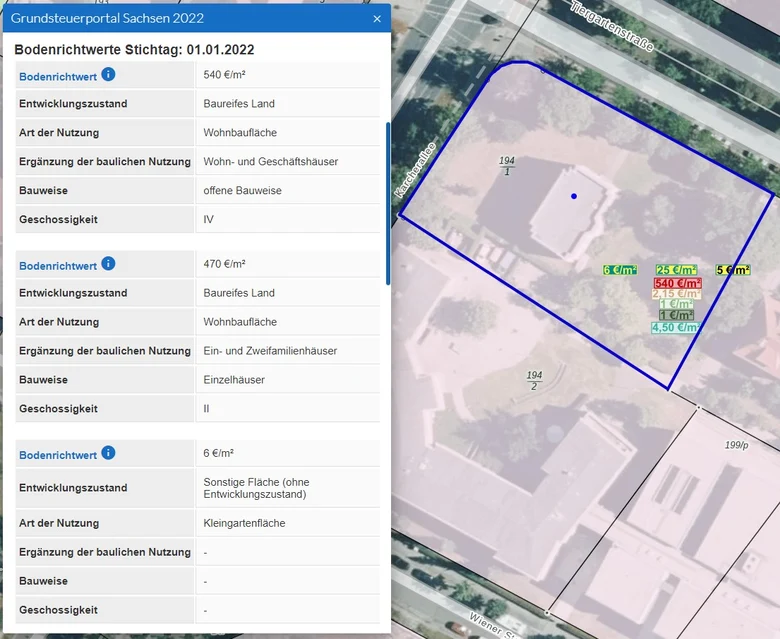

Beispiel 2:

Zu dem blau markierten Flurstück werden in der Anzeige eine Vielzahl von Bodenrichtwerten aufgeführt. In der Erklärung ist derjenige Bodenrichtwert anzugeben, der nach der »Art der Nutzung« und ggf. zusätzlich nach der »Ergänzung der baulichen Nutzung«, der »Bauweise« bzw. der »Geschossigkeit« am ehesten dem Grundstück entspricht.

Ausnahme: Haben Sie eine Feststellungserklärung auf den 1. Januar 2022 (Hauptfeststellung) zu erstellen und enthält einer der in der Anzeige aufgeführten Bodenrichtwerte die Bemerkungszeile »BRW nach § 196 (2) BauGB (Fortführung 20..)«, ist der mit der Bemerkung gekennzeichnete Bodenrichtwert für die Feststellungserklärung auf den 1. Januar 2022 (Hauptfeststellung) ohne Bedeutung. Bei der Auswahl zwischen den im Übrigen angezeigten Bodenrichtwerten für die Feststellungserklärung auf den 1. Januar 2022 (Hauptfeststellung) gehen Sie entsprechend der vorstehenden Ausführungen (Beispiel 2) vor; wird im Übrigen nur ein weiterer Bodenrichtwert angezeigt, ist dieser zu erklären.

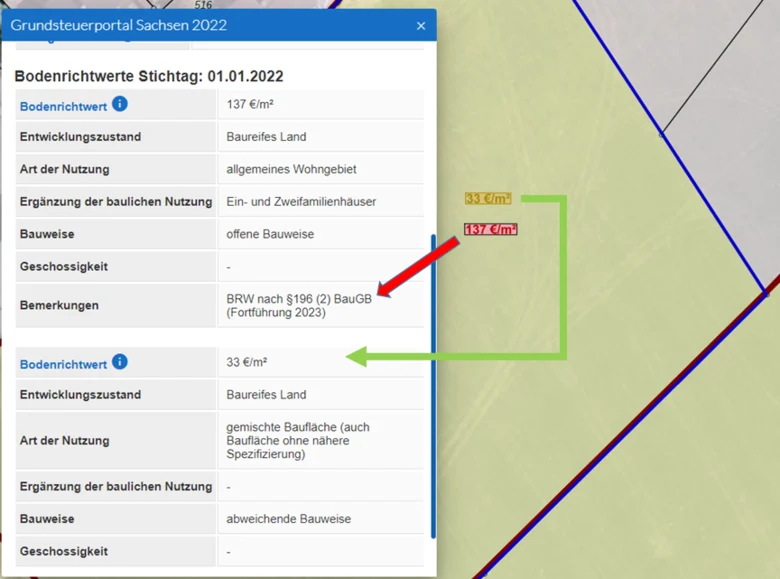

Beispiel 3:

Zu dem blau markierten Flurstück werden in der Anzeige zwei Bodenrichtwerte aufgeführt. Der erste Bodenrichtwert (siehe roter Pfeil) ist mit der Bemerkungszeile »BRW nach § 196 (2) BauGB (Fortführung 2023)« gekennzeichnet und daher für die Feststellungserklärung auf den 1. Januar 2022 (Hauptfeststellung) ohne Bedeutung. Im Übrigen wird lediglich ein weiterer Bodenrichtwert (siehe grüner Pfeil) angezeigt, der in der Feststellungserklärung auf den 1. Januar 2022 (Hauptfeststellung) anzugeben ist.

Hinweis: Bodenrichtwerte mit der Bemerkungszeile »BRW nach § 196 (2) BauGB (Fortführung 20..)« können relevant sein, wenn Sie eine Feststellungserklärung auf einen nach dem 1. Januar 2022 liegenden Bewertungsstichtag abzugeben haben.

Bitte rufen Sie im Grundsteuerportal Sachsen für Ihr Grundstück die Daten auf, indem Sie in Ihr Flurstück klicken. Wenn in der Anzeige der Daten zu Ihrem Grundstück kein Bodenrichtwert dargestellt ist, tragen Sie bitte in der Erklärung den Bodenrichtwert in Höhe von Null EUR/m2 ein. Das Finanzamt leitet dann einen Bodenrichtwert aus vergleichbaren Grundstücken ab.

Die Ermittlung der Bodenrichtwerte ist Aufgabe des jeweils örtlich zuständigen Gutachterausschusses. Der Gutachterausschuss ist ein selbständiges und unabhängiges Gremium. Seine Mitglieder sind in der Grundstückswertermittlung erfahrene Sachverständige aus verschieden Fachgebieten (§ 192 Baugesetzbuch).

Im Zuge der Grundsteuerreform hat der Gesetzgeber entschieden, die Bodenrichtwerte nach dem Baugesetzbuch zur Ermittlung des Bodenwerts von nicht land- oder forstwirtschaftlich genutzten Grundstücken im Rahmen der Grundsteuer heranzuziehen. Im Bewertungsgesetz (§ 247) ist geregelt, dass – wenn ein Bodenrichtwert nach dem Baugesetzbuch vorliegt – der Bodenrichtwert anzusetzen ist. Umstände des Einzelfalls, die zu einem anderen, individuellen Bodenwert führen, dürfen nicht berücksichtigt werden. Der Gesetzgeber hat festgelegt, nur die Bodenrichtwerte, nicht aber die mit den Bodenrichtwerten ausgewiesenen, wertbeeinflussenden Grundstücksmerkmale des Bodenrichtwertgrundstücks zu verwenden. Die Bodenrichtwerte sind nach ständiger Rechtsprechung für alle Beteiligten bindend.

Dem Gesetzgeber war bewusst, dass mit dem Ansatz eines durchschnittlichen Wertes für eine Vielzahl von Grundstücken Unschärfen für das einzelne Grundstück verbunden sein können – teilweise zugunsten, teilweise auch zulasten der Eigentümer. Der Gesetzgeber hat aber insofern einen Gestaltungsspielraum, um Massenverfahren wie die Grundsteuerwertermittlung überhaupt praktisch umsetzbar zu machen.

Die Heranziehung von Bodenrichtwerten im Besteuerungsverfahren hat sich bereits außerhalb der Grundsteuerwertermittlung in langjähriger Praxis bewährt und ist von den Gerichten anerkannt. Der Ansatz des Bodenrichtwerts führt dazu, dass nicht für jedes einzelne Grundstück ein individueller Wert ermittelt werden muss und bewirkt damit eine erhebliche Vereinfachung des Verfahrens zur Neubewertung sämtlicher Grundstücke.

Im Bewertungsgesetz ist geregelt, dass der Bodenrichtwert anzusetzen ist, der für das Bodenrichtwertgrundstück festgelegt wurde. Individuelle Abweichungen des konkret zu bewertenden Grundstücks vom Bodenrichtwertgrundstück sind daher nicht zu berücksichtigen. Entsprechend ist es auch nicht vorgesehen, dass im Einzelfall statt eines Bodenrichtwerts nach dem Baugesetzbuch ein anderer Wert angesetzt werden kann.

Ausnahmen von diesem Grundsatz gelten nur bei unterschiedlichen Entwicklungszuständen (z. B. Bauerwartungsland, Rohbauland und Bauland). Weicht der Entwicklungszustand des Bodenrichtwertgrundstücks vom zu bewertenden Grundstück ab, werden die Abweichungen vom Finanzamt durch pauschalierte Zu- oder Abschläge berücksichtigt. Sie müssen in der Erklärung nur angeben, dass es sich bei Ihrem Grundstück um Bauerwartungsland oder Rohbauland handelt, wenn im Grundsteuerportal Sachsen lediglich ein Bodenrichtwert für baureifes Land enthalten ist.

Wenn sich Bodenrichtwertzonen überlagern, siehe die Ausführungen zu Frage 4.

Rechtsgrundlagen sind:

- §§ 247, 252 und 258 Abs. 2 Bewertungsgesetz

- §§ 192, 193 Absatz 5, § 196 Absatz 1 Baugesetzbuch

- §§ 13 bis 16 der Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Immobilien und der für die Wertermittlung erforderlichen Daten (Immobilienwertermittlungsverordnung)

- Sächsische Gutachterausschussverordnung

Ertragsmesszahl

Für Zwecke der Grundsteuer werden von den sächsischen Finanzämtern erstmals auf den Stichtag 1. Januar 2022 Grundsteuerwerte ermittelt, die Basis für die Festsetzung der ab 2025 zu zahlenden Grundsteuer sind. In Sachsen und allen anderen Bundesländern werden bei landwirtschaftlicher Nutzung, Saatzucht und Kurzumtriebsplantagen die Ertragsmesszahlen zur Ermittlung des Grundsteuerwertes herangezogen.

Nachfolgend werden die wichtigsten Fragen im Zusammenhang mit der Verwendung von Ertragsmesszahlen im Rahmen der Feststellung von Grundsteuerwerten beantwortet.

Die Ertragsmesszahl drückt die natürliche Ertragsfähigkeit einer Fläche aus. Bei landwirtschaftlich nutzbaren Flächen wird deren Wert durch die Fähigkeit beeinflusst, natürliche Erträge hervorzubringen. Die Ertragsfähigkeit wird bei der sog. Bodenschätzung bestimmt.

Je ertragsfähiger der Boden ist, desto höherwertiger ist dieser für eine landwirtschaftliche Nutzung und desto höher ist die sog. Wertzahl, die bei der Bodenschätzung vergeben wird. Diese Wertzahl wird mit der dazugehörigen Fläche des Flurstücks in Ar multipliziert. Das Ergebnis stellt die Ertragsmesszahl dar.

Die Ertragsmesszahl ist nur dann in der Erklärung anzugeben, wenn Sie eine Feststellungserklärung für land- bzw. forstwirtschaftlich genutzten Grundbesitz (sog. Betrieb der Land- und Forstwirtschaft) abzugeben haben und dieser Grundbesitz ganz oder teilweise wie folgt genutzt wird:

- Landwirtschaftliche Nutzung

und / oder - Saatzucht

und / oder - Kurzumtriebsplantagen

Die Ertragsmesszahlen, die Sie für die Erklärung zur Feststellung des Grundsteuerwerts benötigen, sind im Grundsteuerportal Sachsen kostenfrei abrufbar. Hinweise zur Nutzung des Grundsteuerportals finden Sie in dem Video Die neue Grundsteuer: Land- und Forstwirtschaft.

Bitte rufen Sie im Grundsteuerportal Sachsen für Ihr Grundstück die Daten auf, indem Sie in Ihr Flurstück klicken. Wenn in der Anzeige der Daten zu Ihrem Grundstück neben der Ertragsmesszahl ein Strich dargestellt ist, tragen Sie bitte in der Erklärung bei den Flächen des Grundstückes mit der Nutzung (vgl. Frage 2)

- landwirtschaftliche Nutzung

und / oder - Saatzucht

und / oder - Kurzumtriebsplantagen

die Ertragsmesszahl in Höhe von Null EUR/m2 ein.

Die Vermessungsverwaltung berechnet die Ertragsmesszahl, indem die Wertzahl mit der dazugehörigen Fläche des Flurstücks in Ar multipliziert wird. Vgl. Frage 1.

Tatsächliche Nutzung

Nachfolgend werden die wichtigsten Fragen im Zusammenhang mit der Verwendbarkeit der »Tatsächlichen Nutzung« für Angaben im Rahmen der Erklärung zur Feststellung von Grundsteuerwerten beantwortet.

Bei der »Tatsächlichen Nutzung« handelt es sich um die zum Zeitpunkt der Datenerhebung vorgefundene Art der Inanspruchnahme der Fläche. Sie wird im Liegenschaftskataster geführt.

Die Angaben zur »Tatsächlichen Nutzung« sind im Grundsteuerportal Sachsen kostenfrei abrufbar.

Vorab: Die »Tatsächliche Nutzung« ist in keinem Fall ungeprüft in die Erklärung zur Feststellung des Grundsteuerwertes zu übernehmen.

Wenn Sie eine Erklärung zur Feststellung des Grundsteuerwerts für (bebaute bzw. unbebaute) Grundstücke des Grundvermögens abzugeben haben, hat die »Tatsächliche Nutzung« keine Bedeutung.

Wenn Sie eine Erklärung zur Feststellung des Grundsteuerwertes für land- bzw. forstwirtschaftlich genutzten Grundbesitz (sog. Betrieb der Land- und Forstwirtschaft) abzugeben haben, kann die »Tatsächliche Nutzung« als Anhaltspunkt hilfreich sein.

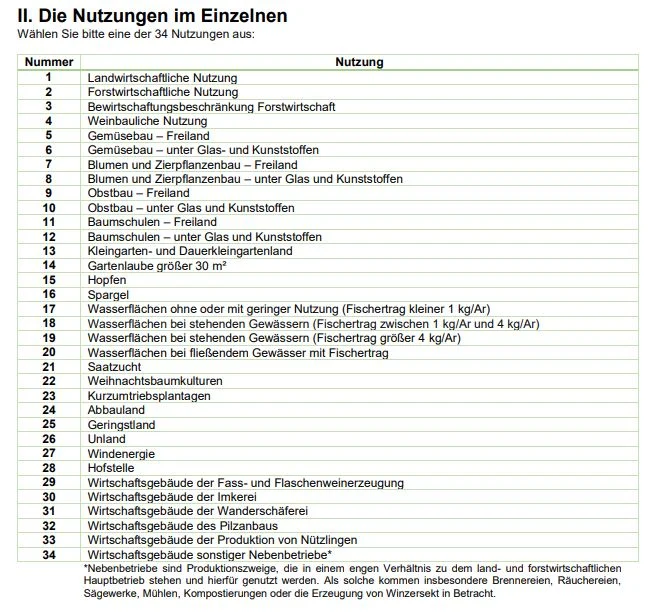

In der Erklärung ist für die jeweilige Fläche die steuerlich relevante Art der Nutzung anzugeben. Die steuerlich relevanten Nutzungsarten sind im Bewertungsgesetz geregelt und nicht zwingend mit der »Tatsächlichen Nutzung« des Liegenschaftskatasters identisch. Eine Aufzählung der steuerlich relevanten Nutzungsarten finden Sie als Hilfetext in ELSTER und am Ende dieser Antwort.

Die Datenerhebung für die »Tatsächliche Nutzung« kann mehrere Jahre, sogar Jahrzehnte zurückliegen; die »Tatsächliche Nutzung« aus dem Liegenschaftskataster wird daher häufig von den aktuellen örtlichen Verhältnissen abweichen. Im Ergebnis ist die ausgewiesene »Tatsächliche Nutzung« lediglich ein Anhaltspunkt für die zu erklärende steuerlich relevante Nutzungsart.